|

一、業務簡述

“數字供應鏈融資”是指在智慧聯數據對接規範下,在科技賦能,商流、物流和資金流合一基礎上,由場景和交易數據驅動系統智能決策,爲供應鏈各環節客戶在線提供的貿易融資服務。

數字供應鏈包括垂直鏈、交易鏈和數據鏈三個場景:

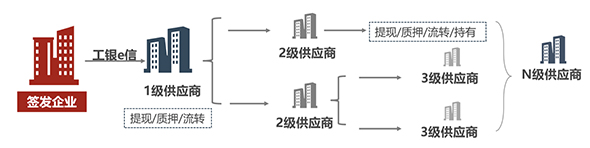

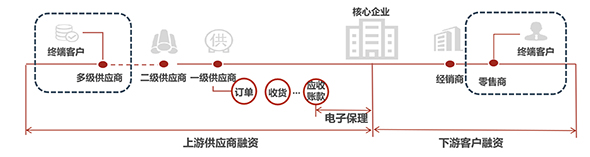

垂直鏈是指核心企業作爲交易的一方,與其上下游客戶就商品、工程項目或服務形成的貿易鏈。上下游客戶包括核心企業產業鏈中的多級供應商或經銷商。該場景下,我行與核心企業、監管企業等外部合作機構通過線上渠道進行數據交互,憑藉在線獲取的貿易信息,依託核心企業信用,藉助應收賬款質押、貨權質押等手段,爲核心企業產業鏈上下游客戶提供在線金融服務。

二、開辦條件

1.資信狀態良好,無不良信用記錄;

2.在我行開立通存通兌結算賬戶(企業客戶)或一類賬戶借記卡(個人客戶),爲我行網上銀行證書版客戶。

三、特色優勢

1.數據線上交互,自助辦理業務;

2.全線上流程作業,智能審批放款快;

3.產品種類豐富,滿足產業鏈上各級客戶融資需求;

4.一點對全國,實現跨區域融資服務。

四、業務示例

(例)數字信用憑據融資,將優質核心企業的信用注入到整個產業鏈中,實現穿透式供應鏈融資。

五、操作指南

客戶可根據其在供應鏈中的所處環節,選擇辦理對應的業務品種。

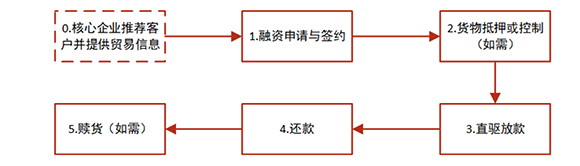

基本業務流程:

六、常見問題

1.數字供應鏈融資業務能給企業帶來哪些好處?

對於核心企業:解決傳統供應鏈融資操作成本高的業務瓶頸,實現與上下游商務交易電子化,突破時間、空間、人力限制,節省財務成本,增強上下游客戶合作黏度,擴大交易網絡。

對於上下游企業:解決傳統融資模式無法爲中小企業提供融資的困境,通過核心企業的信用支持,及時獲得資金:上游企業能加快資金回籠,組織生產備貨;下游企業能解決購貨資金需求,降低融資成本,從而提升融資體驗,實現融資業務的高效便捷。

2.可以辦理什麼數字供應鏈融資產品?

根據客戶類型(法人/個人)、在供應鏈中的角色(核心企業上游客戶/下游客戶)、貿易節點(訂單/應收賬款)等因素,選擇辦理對應的業務。

3.融資金額和融資期限?

根據產品類型、交易場景智能確定,融資金額最高可達交易訂單金額的100%,融資期限最長可達5年。

4.如何辦理業務?

客戶可以通過企業網銀/個人手機銀行的“數字供應鏈融資”/“小微e貸”欄目申辦融資,詳情請諮詢附近工行網點。

注:本頁面提供信息僅供參考,具體業務以當地網點的公告與規定爲準。

|