|

市場情緒是投資者行爲和資產價格波動的驅動力,尤其在極端情緒狀態下,市場情緒的突變往往加劇市場的非理性波動,使資產價格顯著偏離其內在價值。研究表明,當市場陷入極端恐慌或過度貪婪時,投資者的非理性行爲會放大市場波動,使價格偏離長期均衡水平。本文構建了“情緒-價格”動態模型,並結合2000年至2025年初的標普500指數與VIX指數的數據進行實證分析,以探討市場情緒如何影響資產價格,並進一步分析政策干預在這一過程中所起的作用。研究發現,情緒極端狀態不僅是市場價格錯配的重要信號,還在修正過程中推動價格向長期均值迴歸。然而,市場的自我修復能力與政策干預之間並非總能形成有效協同,政策的短期穩定效果可能削弱市場的出清機制,使長期風險逐步累積,最終加劇未來市場調整的幅度。

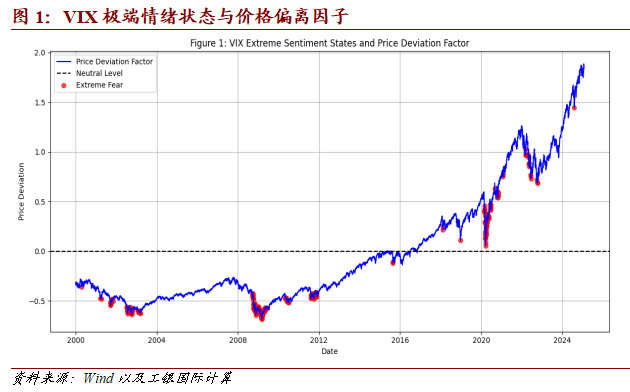

情緒極端狀態是市場錯配的重要信號。市場情緒的波動是導致價格偏離基本面的因素之一,尤其在極端情緒狀態下,投資者的非理性行爲往往會放大市場波動,使資產價格顯著偏離長期均值。本文通過VIX指數的Z得分來量化市場情緒,並定義Z得分高於1.5爲“極端恐慌”。實證數據顯示,自2000年至2025年初,市場多次經歷極端恐慌狀態,此類時期通常伴隨VIX飆升、投資者風險厭惡上升以及資產價格的非理性調整。這表明,在情緒極端化時,市場價格往往因恐慌性拋售或投機性買入而大幅偏離基本面,使短期內資產定價出現系統性失衡。

情緒反轉推動價格均值迴歸。市場情緒在資產定價中扮演着雙刃劍的角色,一方面放大價格偏離,使資產定價出現顯著的非理性波動,另一方面又通過情緒的自我修正推動價格向長期均值迴歸。本文通過迴歸分析驗證了滯後VIX指數的Z得分對次日資產回報的影響,結果顯示迴歸係數爲0.0004(p=0.005),表明情緒反轉在短期內對價格調整具有顯著作用。圖2展示了每日收益與情緒狀態的關係,表明在極端恐慌狀態下,市場波動性明顯增加,收益率的波動幅度顯著擴大。這一現象凸顯了市場情緒在極端狀態下對價格波動的放大效應,同時也驗證了價格迴歸過程中市場的自我調節能力。當市場情緒達到極端狀態後,隨着情緒的修正,價格通常也會呈現迴歸特性,從而促使市場逐步恢復均衡。然而,這一回歸過程並非線性,而是受到市場情緒強度和外部因素的共同影響。

在秩序與混亂之間尋求動態平衡。市場的運行本質上是秩序與混亂的交替,而和這兩個關鍵參數的估計值表明,市場並非一個高度自我修正的系統,而是受情緒波動和外部環境驅動的動態體系。情緒的變化既能提供市場效率的提升空間,也可能引發非理性行爲導致的價格扭曲。短期內,投資者的過度反應可能放大市場波動,使價格大幅偏離基本面,但長期來看,市場仍然受經濟基本面、政策環境及資金流向的約束。這種動態平衡決定了市場始終在理性與非理性之間擺動,而非處於完全的無序狀態或絕對的均衡之中。

對於投資者而言,理解這種市場特性至關重要。市場的秩序與混亂並非對立,而是共同塑造市場進化路徑和價格發現機制的重要力量。面對市場情緒的劇烈波動和資產價格的調整,應保持理性,避免過度解讀短期波動。從趨勢層面來看,市場價格的反轉並不意味着趨勢的穩定,而是市場尋求新均衡的階段性過程。首先,價格反轉通常伴隨高波動性,短期價格調整可能表現爲快速拉昇或急劇回落,市場情緒驅動的價格變動往往具有非線性特徵。投資者若僅憑市場情緒押注方向,可能陷入追漲殺跌的誤區。其次,市場的自我修復能力往往與政策干預之間存在錯位。在市場試圖通過自然調整來修正資產價格偏差時,政策干預可能改變市場原本的出清機制。例如,在市場恐慌期間,政策救助可能暫時穩定市場,但同時也可能抑制低效資產的自然淘汰;而在市場過熱時期,政策收緊則可能加速調整,使價格迴歸幅度超出合理區間。這種政策與市場自發修正的相互作用,使得市場調整路徑並非單一,而是受到情緒、政策及流動性條件的綜合影響。

歷史經驗表明,市場的情緒修正往往與政策變動緊密相關。例如,2008年金融危機和2020年疫情期間,全球主要央行通過量化寬鬆大規模介入市場,使市場恐慌情緒迅速緩解,推動風險資產快速修復。然而,這種干預雖然縮短了市場調整時間,但也扭曲了價格發現機制,增加了市場對流動性的依賴。然而,流動性推動的資產上漲往往難以持續,一旦政策支持減弱,市場調整可能超出正常回歸幅度。因此,理性看待市場的價格反轉,需要關注市場自身修復能力與政策干預之間的平衡,避免因短期政策信號誤判市場趨勢。

(作者:程實,博士 徐婕,博士)來源:工銀國際研究週報

|