|

一、新政背景

根據中國人民銀行辦公廳《銀辦發【2018】114號》文件要求:2019年1月14日所有支付機構備付金集中存管需100%交存,保障客戶資金安全,引導支付機構迴歸支付本源,促進中國支付產業健康發展。

二、第三方支付備付金體系

備付金應用場景:在互聯網電商平臺購買商品時,下單後需要先通過收銀臺支付貨款。此時,我們支付的貨款並不是支付完之後,就立刻流轉到商戶的賬戶上,而是先暫存在支付機構的備付金賬戶中,當我們確認收貨或者訂單到期自動完成之後,支付機構纔將貨款結算給商戶。由此引入以下兩個概念:

(一)備付金

按照《支付機構客戶備付金存管辦法》的解釋,客戶備付金是指支付機構爲辦理客戶委託的支付業務而實際收到的預收待付貨幣資金。實質就是支付機構收到的用戶的錢,該資金爲待清算支付款項,停留在賬戶中形成資金沉澱。

(二)備付金賬戶

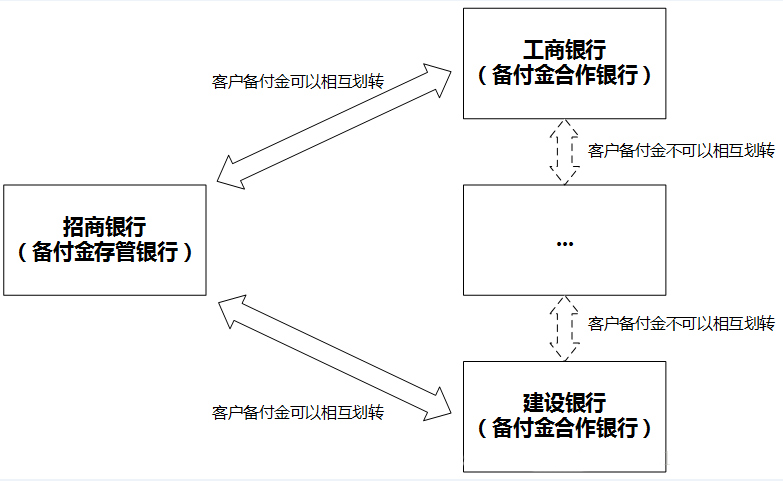

支付機構開展支付業務需要與多家商業銀行簽訂合作協議並開立備付金專用存款賬戶,這些爲第三方支付機構提供備付金存管服務的境內銀行,被稱爲備付金銀行。備付金銀行包括備付金存管銀行和備付金合作銀行。

1、備付金存管銀行:可以爲支付機構辦理客戶備付金的跨行收付業務,並負責對支付機構存放在所有備付金銀行的客戶備付金信息進行歸集、覈對與監督的備付金銀行。存管銀行只能有一家。

2、備付金合作銀行:可以爲支付機構辦理客戶備付金的收取和本銀行支取業務,並負責對支付機構存放在本銀行的客戶備付金進行監督的備付金銀行。合作銀行可以有多家。

第三方支付機構只能通過備付金存管銀行辦理客戶委託的跨行付款業務,以及調整不同備付金合作銀行的備付金銀行賬戶頭寸。支付機構在備付金合作銀行存放的客戶備付金,不得跨行劃轉至備付金存管銀行之外的商業銀行。不同支付機構的備付金銀行之間不得辦理客戶備付金的劃轉。

例如:某支付機構將招商銀行作爲備付金存管銀行,其他跟支付機構合作的商業銀行均爲備付金合作銀行。支付機構在招商銀行的客戶備付金可以劃轉到任何一家備付金合作銀行,也可以讓其接收任何一家備付金合作銀行劃轉的客戶備付金;而支付機構的備付金合作銀行(例如工商銀行)只能將客戶備付金劃轉到招商銀行歸集。

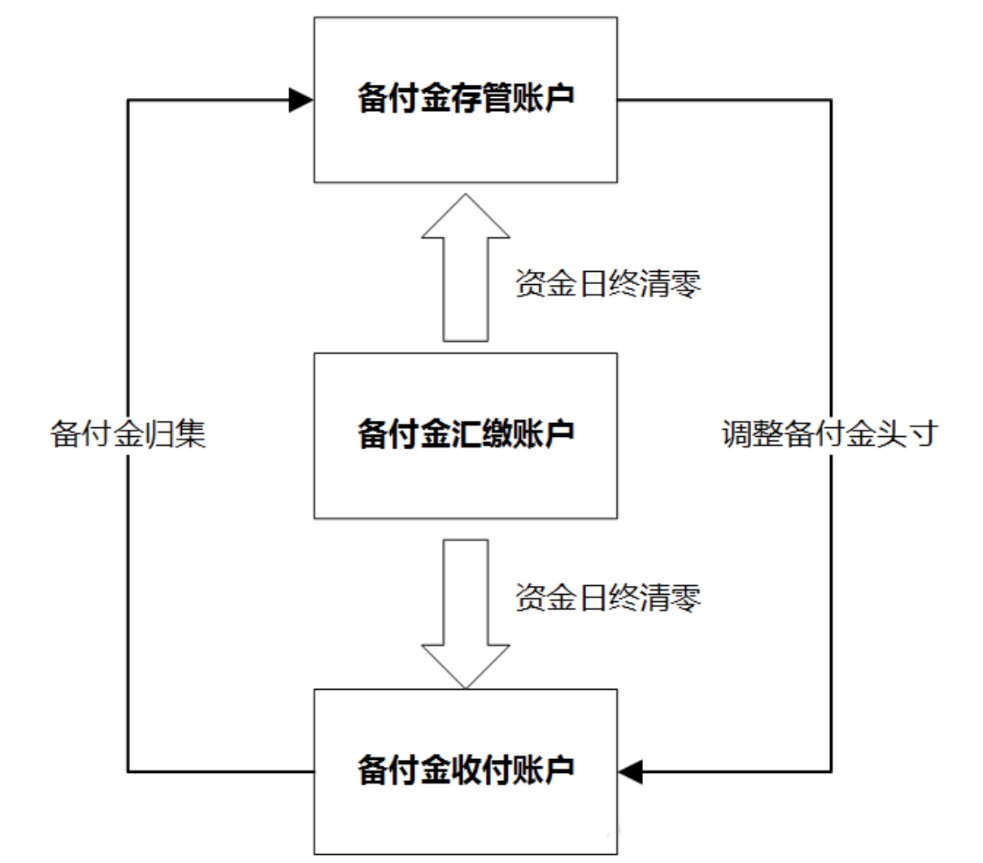

(三)賬戶類型

支付機構與備付金銀行合作,就需要開立對應的備付金專用存款賬戶(即備付金賬戶),備付金銀行賬戶基本上就是三類賬戶:存管賬戶、收付賬戶和匯繳賬戶。備付金存管、收付、匯繳三類賬戶功能數量、使用條件不同,功能由強到弱。

三種備付金賬戶

| 賬戶類型 |

開立銀行 |

開立條件 |

備付金接受方式 |

備付金支取方式 |

跨行收款 |

跨行付款 |

| 存管賬戶 |

存管銀行 |

一個省開一個 |

現金、本行轉賬、跨行轉賬 |

本行轉賬、跨行轉賬 |

是 |

是 |

| 收付賬戶 |

合作銀行 |

一個法人機構開一個(一個銀行開一個) |

現金、本行轉賬、跨行轉賬 |

本行轉賬 |

是 |

否 |

| 匯繳賬戶 |

不限 |

無 |

現金、本行轉賬 |

不可支取 |

否 |

否 |

1、備付金存管賬戶:存管賬戶由存管銀行開立和管理,功能齊全,具備本行和跨行收付款、調整備付金賬戶頭寸、結轉手續費和計提風險準備金等功能,但在同一個省(自治區、直轄市、計劃單列市),只能開立一個備付金存管賬戶。

2、備付金收付賬戶:由於同行轉賬,在成本、到賬時間等方面都有優勢,因此支付機構一般會在主流銀行設立收付賬戶,通過收付賬戶完成行內轉賬等業務。收付賬戶由合作銀行開立和管理,以現金形式和銀行轉賬的方式接收備付金,以本行內部資金劃轉的方式支取備付金。支付機構在同一備付金合作銀行只能開立一個收付賬戶。

3、備付金匯繳賬戶:要求相對其他賬戶較低,基本上在備付金銀行(不論是否備付金存管銀行)都可以開立。匯繳賬戶只支持本行收款和原路退回業務,不可辦理備付金支取業務,日終清零,只能把這個賬戶裏的錢每天歸集到本行收付賬戶或是跨行歸集到存管賬戶。

三、監管新政影響分析

(一)第三方支付機構丟失頭寸利潤

央行要求爲:今日起,第三方支付機構應註銷在商業銀行的所有備付金賬戶;支付機構客戶備付金要實現100%的繳存,0計息。

除淘寶、微信以外,支付圈中的中小第三方支付機構財報顯示:備付金利息收入相當於當年稅後淨利潤。

趨勢判斷:一是部分小型第三方支付機構丟失這部分利潤將面臨“滅頂之災”;二是淘寶、微信爲代表的巨頭支付機構在互聯網金融生態中喪失巨大頭寸利潤,同時喪失三方支付多銀行間多賬戶清算體系和網絡生態。

(二)第三方支付機構備付金存款議價能力降低

此前,第三方機構大多是與各家銀行分別協商綁卡合作協議費率,談判時常以備付金賬戶沉澱結算存款爲砝碼,去壓降調用銀行支付接口產生的通道費率。

第三方支付機構備付金賬戶銷戶後,將失去這部分議價優勢。很可能會主動作爲,加強“產業互聯網”發展,加深與銀行間的縱深合作。

趨勢判斷:一是銀行綁卡結算通道費率可能會提高;二是支付機構會深度融合B、C兩端市場,加強多方合作,謀求建設新的場景,或者新的網絡金融創新;三是目前第三方支付將成爲渠道,銀行卡/II、III類賬戶成爲渠道中跑的“車”,客戶愛開誰家的車,哪家銀行的利潤就大。

綜上所述,監管新政進一步迴歸支付本源,引導銀行業間及第三方支付機構各司其職,促進商業銀行間以金融服務與金融創新來開展競爭,獲取更多活躍賬戶客戶,以銀行活躍賬戶客戶制勝第三方支付綁卡市場。

(工行網站特約作者:高雲翔)

|